この記事では、洋菓子の分野では全国大手の銘柄である[2211]不二家のひとくちコメント並びに株価推移、株主優待制度、業績推移、配当金の推移をご紹介することにしたいと思います。1910年に創業しているので、もう創業100年を超えている同社。知名度自体は抜群だとは思うのですが、原材料問題などもありこの10年ほどはややイマイチな業績が続いていますね。

目次

[2211]不二家 2016年12月に台湾進出です

不二家[2211]は、日本での親会社である山崎製パン[2212]と共同して台北の超都会エリアにある百貨店『太平洋SOGO復興店』に洋菓子販売店の台湾1号店を、2017年10月には台湾第2の都市である高雄市内に2店舗目をオープンしました。山崎製パン[2212]の方は、現状でも台湾で良く見かけるお店ですが、今後は『不二家ブランド』のお店の出店もすすめていくのかもしれませんね。

台湾1号店 太平洋SOGO復興店 ここにあります

[2211]不二家 事業内容の紹介

上記の画像は[2211]不二家のトップページから引用

さて、[2211]不二家の事業というと今更述べるまでもないかもしれませんが、主力事業となっている2つの事業は製菓事業と洋菓子事業となっています。皆さんのイメージでいうと、街の不二家のお店で買うケーキ(洋菓子事業)の方が強いかもしれませんが、実は売上高全体の6割程度製菓事業となっておりまして、全社利益もこの製菓事業が牽引する形となっています。洋菓子事業の方は、製菓事業の足を引っ張る形となってしまっていますね。

[2211]不二家 事業別の売上構成

Powered by TSBA.mobi GoogleGraph Wordpress plugin

[2211]不二家 ひとくちコメント

不二家[2211]は配当金生活のポートフォリオのうち、株主優待目当てで保有している国内株式銘柄の1つです。2007年の原材料の問題の発生以降、かなりイマイチな業績が続いていた同社ですが、最近は売上高・営業利益・経常利益ともに回復傾向にありまして、一時期陥っていた無配からは脱出しています。ただ、回復途上の感が強い業績とは違い、株価の方は一足先に業績悪化前の水準に戻りつつありますね。

[2211]不二家 たっちゃん独自レーティング

★★★☆☆(2019年3月14日時点)

このレーティングはたっちゃんの保有する全銘柄の中で概ね

- ★★★★★:含み損益上位20%まで

- ★★★★☆:含み損益上位40%まで

- ★★★☆☆:含み損益上位60%まで

- ★★☆☆☆:含み損益上位80%まで

- ★☆☆☆☆:含み損益下位20%

となるように計算したものです。たっちゃんの[2211]不二家の購入単価は1,920円となっています。2017年3月から急に株価が堅調になり、★★★☆☆まで評価が上がりました。[2211]不二家とは思えないほどの好調さですね。

[2211]不二家 過去1年間&10年間の株価推移

※ チャートはヤフーファイナンスから引用

※ チャートはヤフーファイナンスから引用

業績の大コケとともに、一時は2桁(現在の株数基準では3桁)まで株価が転落してしまった[2211]不二家ですが、あまりに株価が下がる場面では優待狙いの買いが入るためか、特に2012年以降は株価2,000円前後での横ばいが続きました。その後、復配を評価してなのか株価は急上昇する場面がありましたが、2019年3月現在は元の株価が近づいてきています。

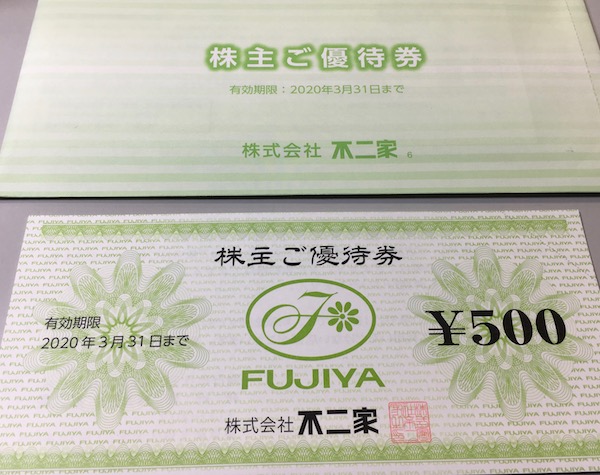

[2211]不二家 株主優待制度(年1回12月)

| 優待内容 | 優待券 |

|---|---|

| 100株以上 | 3,000円相当 |

| 500株以上 | 4,000円相当 |

| 1,000株以上 | 6,000円相当 |

自社店舗(一部除く)で利用可

[2211]不二家は2017年7月に10:1の株式併合をしており、以前の株数とは単位が異なっています。以前の株数の記憶があるという方は、ご注意いただければと思います。

[2211]不二家 2018年12月権利確定分の株主優待券 期限約1年

[2211]不二家 2017年12月権利確定分の株主優待券 期限約1年

![[2211]不二家 2016年12月権利確定分の株主優待券](https://dividends225.com/wp-content/uploads/2017/03/2211_2017031101.jpg)

[2211]不二家 2016年12月権利確定分の株主優待券

[2211]不二家 優待券利用可能なアンパンマンキッチンの紹介記事

[2211]不二家 株主優待利用日記

[2211]不二家 1株あたり純利益・配当金の推移と主要指標

| PER | 33.46倍 |

| PBR | 0.88倍 |

| ROE | 2.6% |

| 予想配当利回り | 0.92% |

| 最終データ更新日 | 2020年3月16日 |

| EPS(円) | 配当金(円) | 期末配当利回り(%) | |

|---|---|---|---|

| 2012年12月期 | 84.0 | 20 | 1.03 |

| 2013年12月期 | 36.0 | 15 | 0.75 |

| 2014年12月期 | -4.0 | 0 | 0 |

| 2015年12月期 | 6.0 | 0 | 0 |

| 2016年12月期 | 50.0 | 10 | 0.47 |

| 2017年12月期 | 631.8 | 15 | 0.57 |

| 2018年12月期(予想) | 50.4 | 15 |